股价四年翻20倍,聚焦深度回撤的汇顶科技

作为该细分领域的绝对龙头,汇顶科技业绩大概率跑赢行业,目前股价深度回撤或许只是暂时的

出品|每日财报

作者|刘雨辰

汇顶科技成立于2002年,作为一家国产芯片设计公司,公司光学屏下指纹识别方案市场份额全球第一,是国内为数不多有核心技术的芯片公司。我们现在用的华为手机、小米手机、OPPO手机等安卓手机的指纹解锁功能都出自汇顶科技。

根据公开资料,公司于2016年10月在A股以19.42元的发行价格上市,上市首日开盘价23.30元,随后仅用一个月的时间股价就飞涨到了178.00元。在今年2月份,汇顶科技股价再创历史新高387.20元,四年的时间股价翻了大约20倍,但最近一段时间公司的股价出现了深度的回撤,那么问题来了,汇顶科技是否还具备投资价值?

为了探究这一问题,《每日财报》就带领大家详细的了解这家公司。

三次成功的转型

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案供应商,目前公司拥有生物识别、人机交互和 IoT三大产品线。公司以固定电话芯片业务起家,随后陆续进入电容触控、电容指纹识别、光学指纹识别领域,期间获得MTK和国家大基金投资入股,经历三次转型,2019 年公司收购恩智浦VAS业务,致力对音频解决方案、IoT 业务等应用场景进行延伸。历经多次华丽转型,公司以指纹识别技术领跑市场,成为目前安卓阵营应用最广的生物识别解决方案供应商。

要想了解汇顶科技的发展历史还得从创始人张帆创业初期说起,1986年,张帆毕业于成都电子科技大学,毕业后参与了北斗导航系统的开发。上世纪90年代,国内经济方兴未艾,企业家们纷纷开启了创业的历程,张帆也放弃了体面的工作,1993年,张帆远赴深圳进入一家芯片厂家,开始将自己的技术投入到民用的产品中。

2002年,张帆创立了汇顶科技,切入点便是民用固定电话的IC芯片,并于2004年研制出了高效取电的多功能电话芯片,固定电话控制芯片是汇顶科技创立初期的主营产品。

2007年,苹果发布第一代iPhone,以多点电容触控为代表的技术革新彻底颠覆了传统手机企业,新的机遇也由此产生,张帆敏锐的捕捉到了这一点,于是公司再次向手机和平板触控芯片行业转型。2009年,汇顶科技推出第一颗10点触控芯片,据资料显示,当时业内只有苹果iPhone使用了10点触控方案。

汇顶科技首先从深圳众多平板电脑企业开始发力,第一个采用汇顶科技方案的手机厂商是波导,随后汇顶科技打开了新的市场。2011年,汇顶科技迎来了MTK的入股,也就是在这一年,公司的业绩开始爆发,背后的根本原因是国内智能手机的首轮渗透加速进行,增量市场巨大。

2011 到 2012 年,公司研发的电容触控芯片开始在智能终端市场发力,营业收入从 0.87 亿元跃升至 5.57 亿元,同比增长达 543%。

市场被基本填满之后,国内手机厂商又开始了价格战,汇顶科技又决定开始向指纹触控芯片领域进行转型。2014年5月,汇顶科技正式推出了指纹触控产品样机,2015年发布了支持玻璃盖板的指纹识别芯片并商用量产,2016年发布了应用于移动终端的活体指纹检测技术 Live Finger Detection,2017年推出了显示屏内指纹识别技术,三年的时间内完成了一系列的技术突破。

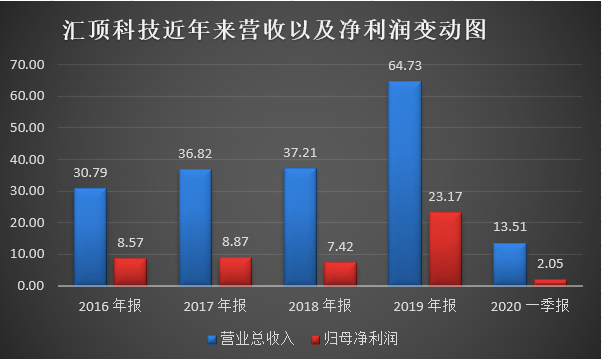

从2016年开始,随着指纹解锁这一场景在智能终端普遍应用,公司研发的电容指纹识别芯片技术被各大手机厂商认可,迅速占领这一细分市场,2016年公司的营业收入30.79亿元,同比增长175%。2017、2018年公司实现营业总收入分别为36.82亿元、37.21亿元,增长速度明显放缓。

但公司的光学指纹识别技术走在世界前列,随着安卓手机阵营普遍采用屏下指纹识别技术,2019年,光学屏下指纹技术爆发。汇顶科技拥有绝对优势的技术和巨大的市场份额,营业收入从2018年的37.21亿元跃升至2019年的64.73亿元,同比增长74%。

历经多次转型均获得成功,如果要总结经验,《每日财报》认为股权集中、技术过硬、顺势而为是非常重要的三点。

张帆先生一直是公司控股股东及实际控制人,牢牢掌握公司发展的大方向,这就保证了公司在历次转型中没有因分歧而分崩离析;研发技术水准是保证转型成功的根本,汇顶科技每次转型后都能在很短的时间内就完成新产品的上市,这对于抢占市场至关重要;顺势而为是指公司的转型过程都恰如其分的契合了手机发展的大势所趋,这一点也非常重要。

保持领先地位,静待机遇到来

目前电容指纹芯片有15家以上的供应商,包括欧美的FPC、新思、中国台湾的神盾、义隆、敦泰、茂丞等,还有中国大陆的汇顶、迈瑞微、费恩格尔、信炜、芯启航、贝特莱、思立微、集创北方、比亚迪等十多家企业,因而价格竞争激烈。而光学指纹技术门槛高,竞争格局远好于电容指纹,目前国内市场由汇顶垄断,未来可能会有思立微、神盾等个别竞争对手出现,不会出现过于激烈的价格战。2019年在光学指纹识别市场,汇顶凭借技术优势获得了75%的市场份额和60%的高毛利率。

光学指纹识别产业链包括算法芯片、lens & 滤光片、CMOS、模组封装和终端客户手机厂商等。产业链中处于最核心位置的是算法芯片,汇顶科技作为软硬件一体化的IC设计公司,除了在硬件技术上深厚积累外,算法能力也居于第一梯队。从指纹识别算法上来看,只有汇顶真正做到了软硬件一体化,竞争对手思立微、神盾的方案仍需要外购第三方公司的算法。汇顶软硬一体化的技术优势得到了产业链最终客户的认可,自研算法和硬件结合给用户带去更加流畅的使用体验。

对于一家科技型公司来说,保持高比例的研发投入是维持领先的必要条件,汇顶科技也不例外。根据《每日财报》的统计,2017年到2019年,公司研发投入达5.97、8.38、10.79亿元,研发占营业收入的占比分别为16.21%、22.53%、16.67%。2020年一季度的研发投入达4.13亿元,同比增长97.77%,营收占比31%,创历史新高。

高强度的持续投入换来了核心技术及相关专利的快速累积。截至2019年底,公司申请、授权的国际国内专利总数超过3900件,近六年的年复合增长率高达70%,研发人员数量达1478人,远高于A股其他集成电路设计公司。

应用于智能手机的产品是公司营收的主要来源,其他产品的应用包括平板电脑、笔记本电脑、汽车电子及物联网领域,但是营收占比较小。所以,汇顶科技的业绩如何还要看智能手机市场。

目前来看,公司指纹业务仍有较大成长空间,光学指纹渗透率当前仅 10-15%,仍有数倍的提升空间。机构预测国内品牌配置光学指纹的安卓手机出货量将从2019年的1.4亿部增长至2020-2021年的2.4和4.0亿部,群智咨询初步测算,2020年全球超薄屏下指纹识别模组的需求规模约9000 万片。而且5G手机零部件更多,空间设计要求更高,超薄光学指纹优势明显,超薄光学指纹图像质量高,抗强光、低温干扰和干手指能力强,易于识别解锁。

需要注意的是,超薄光学指纹的光路设计完全不同于普通光学指纹,有助于像汇顶科技这样的行业龙头保持领先的技术优势,并受益于超薄产品单价的大幅提升。

根据之前的经验,电容指纹市场的爆发给相关厂商带来2-3年的营收高增长和高毛利率水平,光学指纹在竞争结构和产品技术特性等方面都优于电容指纹,那么光学指纹市场也有望经历2-3年的营收高增长,而相关供应商的毛利率也将保持在较高水平。既然这样,作为该细分领域的绝对龙头,汇顶科技的业绩将大概率跑赢行业的整体水平,目前股价的深度回撤也许只是暂时的。