小额贷款网络已被提交调查:汽车贷款平台越来越难以频繁地翻车。

“车贷哥”终于酷了。7月4日晚,杭州警方宣布,在美上市的网上借贷公司微贷网告一段落。7月5日,小额贷款网络调查在全网迅速蔓延,引起多方热议。贷款总额近3000亿元、贷款余额近100亿元的小额贷款网络为何成为外界关注的焦点。值得注意的是,在“车贷一哥”被查处之前,“车贷一把手”曾被先占。在这样的背景下,车贷模式也让人深思:频繁“展期”的车贷平台在上市、立案、转型之后还能走多远?

近100亿美元有待调查。

7月4日晚,据杭州市公安局上城区分局称,杭州市公安局上城区分局以涉嫌非法吸收公共存款为由,对小额贷款金融信息服务有限公司提起诉讼,目前正在依法调查。

杭州市公安局上城分局强调,小额贷款网络的征集工作将纳入政府的整体处置,原有的征集制度、组织结构和人员将保持不变,征集工作将由政府管理、监督和指导;根据征管工作的进展,处置办公室将适时提起法律诉讼,依法追究借款人逾期还款的法律责任。

5月底,小额信贷网络正式宣布,决定在2020年6月30日前退出在线贷款行业。然而,6月30日的最后期限已经过去,良性贷款尚未如期到达。申请通知公布了小额信贷网络的结果。

他说:"小额信贷网络已提交调查,这并非没有警告。从贷款人的反应来看,在立案前,已有近500名投资者在申诉平台上共同投诉贷款人的利益,称该平台存在未经授权调整现金方式、擅自篡改合同数据等违规行为。此外,小额贷款网络也卷入了法律诉讼。据天安调查,小额贷款网络的风险高达4029,其中497为自身风险,包括149起法院公告,涉及财务不良债权追偿纠纷、服务合同纠纷、不当得利纠纷、私人贷款纠纷等。

在很多人看来,引发小额贷款调查的主要原因是资金方面。Sack Research Institute高级研究员苏晓瑞表示,在线贷款业务区分了资产侧和资本方,而调查小额贷款网络的直接原因是资金方无法及时支付。"小额贷款网络以前有过退出计划,这一次是因为该计划在实施过程中没有按照原计划执行,或者是因为贷款人无法接受退出计划,因此小额贷款网络的延迟支付存在问题。在贷款人报告了这起案件后,警方介入立案调查。零一研究所所长于白城推测。

鉴于贷款人的共同申诉和调查的具体原因,"北京商报"记者试图采访小额贷款网络,但许多电话没有得到回应。7月5日,东方交友公司宣布,该公司通过其全资子公司YuyouTechnology拥有小额贷款网络14.13%的股份。调查可能导致公司金融资产发生大量公允价值变动。到2020年第一季度末,公司小额贷款网络长期股权投资账面价值余额为1.55亿元。预计到6月底,公司在小额贷款网络中的账面价值将达到7600万元。

在股价方面,根据选择数据,美国小额贷款净额上市后,股价升至每股13.63美元。截至北京时间7月5日,股价为每股1.33美元,较上市以来的最高水平下跌了90%以上,目前的总市值仅为93.71.37亿美元。

小额信贷网络曾经是杭州最大的在线贷款平台,除了运营了长达九年的时间外,它还被业界称为"汽车贷款兄弟"。根据官方网站,小额信贷网络于2011年7月上线,2018年11月在纽约证券交易所上市,主要从事汽车抵押贷款,包括"车主贷款"和信贷贷款。到2020年2月底,小额贷款净额累计达到2986.6亿元,贷款余额85.83亿元,贷款余额337000元,借款者115500人,借款者315000人。

汽车贷款平台经常"翻车

值得注意的是,小额贷款网络并不是第一个由警方通知的汽车贷款上市平台。早在2019年1月,杭州市公安局上城区分局就通报了杭州市优秀产品经济咨询有限公司非法吸收公共存款的案件。经过初步调查,指向一个圆平台,对涉嫌非法吸收公共存款的抵押、汽车贷款等手段进行了控制。

此外,在2019年8月,"汽车贷款1号"也因涉嫌非法储存而被提起诉讼。2020年3月,公安机关通过国际刑事警察组织向实际的牛金融管理人员发出红色通知,公安机关依法对其他14名犯罪嫌疑人采取了刑事强制措施。

目前,汽车贷款平台的业务模式主要分为汽车抵押/质押贷款、汽车商户贷款、汽车消费贷款等,除了小额贷款网络、牛金融等外,还有许多在线贷款平台,如投资哪一个网络、每个人集资、图腾贷款等,但目前大多数平台已经退出。

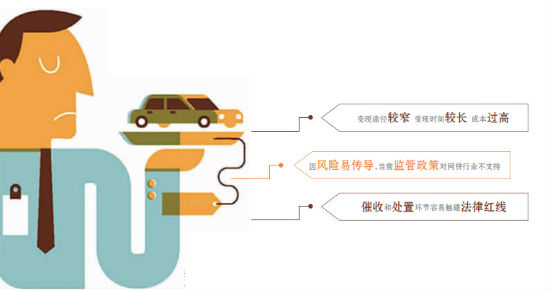

北京中文律师事务所律师李亚告诉"北京商报",虽然汽车贷款业务有车辆抵押,但实现的途径较窄,但实现时间较长,成本过高。他认为,目前汽车贷款市场范围广泛"吃亏",一方面由于网上贷款风险容易传递,现行监管政策不支持网上贷款行业;此外,从业务层面看,汽车贷款在征集和处置环节可能涉及暴力收集和非法处置等问题,这一环节很容易触及法律红线。

苏小瑞还说,汽车贷款业务涉及很多混乱,贷款前主要是收费问题,如以前耸人听闻的全国"梅赛德斯-奔驰金融服务收费"、"隐性收费"等变相推高了申请人的贷款利率;贷款后主要是征集方式,如汽车抢劫案、拖车等恶性行为,事后征集贷款暴力是最有可能违法的。

要改造就更难了

在退出过程中,汽车贷款平台将比一般的在线贷款平台更加困难,因为汽车贷款资产的时间相对较长,而且汽车贷款过程中会出现更多的混乱,整个平台的偿还将相对困难和复杂。"余百诚在谈到如何退出汽车贷款平台时直截了当地说。在许多分析师看来,资产收集一直是目前市场上汽车贷款平台的一个主要痛点。网上贷款公司的联合创始人石鹏峰指出,过去几年来,资产和托收问题在不断的整顿中一直备受关注,并不是什么新鲜事。

退出仍然困难,转型更加困难。北京商业新闻记者指出,2019年底,已经申请调查的重点牛金融公司悄然开设了"自救"业务,并计划开展汽车租赁业务和比特币采矿业务;与此同时,小额贷款网络也发布了一份声明,表示它打算改造并申请网络小额贷款许可证,但到目前为止,这两项业务的转型尚未取得明显进展。

在许多分析师看来,目前汽车贷款平台的转型还存在许多不确定因素,尤其是已经立案的公司更难以进行转型。提交后,公司必须承担很多责任,如清偿债务、还清贷款人的欠款等,公司本身也要承担许多不可知的风险。

苏小瑞建议,要解决汽车贷款平台的问题,也要从市场上明确来源。第一,加强监管约束,包括法律法规、行业自律等多种方式,明确高层设计的红线,惩罚违规机构;第二,特许金融机构的商业约束,包括非法销售、收集等第三方合作机构,金融机构应建立名单制度,停止与具有"黑色历史"的三方机构的商业合作。此外,对于投资者来说,随着网上贷款行业的基调设定,投资者应尽可能停止放贷,并对不明确的项目业务保持警惕。