谋求海外市场增长点,中国重汽还有很长的路要走

据媒体报道,2020年8月,中国共售出重型卡车128000辆,比去年同期增长74.7%,并继续保持较高的增长速度。中国重型卡车(000951.SZ)是中国重型卡车行业的领军企业,8月份销售了2万辆重型卡车,较去年同期增长了80%。自2020年3月以来,中国重型汽车已经连续六个月销售了2万多辆汽车。一方面,表现良好,另一方面,股价开盘下跌3.21%,然后继续最大跌幅8.04%,中午收窄,收盘时股价下跌0.72%。

自8月份以来,中国汽车重挫的股价在经历了一个月的横向市场调整后,改变了过去的涨跌趋势,但9月份出现了一波涨跌浪潮,真是令人惊讶。

重型卡车行业的格局是稳定的,其表现受经济周期的影响。

重型卡车主要是指总质量超过14T的车辆满载,包括货车、不完全车辆和半挂车拖拉机。重型汽车行业具有资本密集型和技术密集型两大产业的特点,具有明显的规模效应,导致重型卡车企业的初始投资较高;用户对新车型的接受程度较低,新车型往往在市场拥有一定程度后才开始投放市场,这也决定了重型卡车企业投资的缓慢效应。作为一种生产手段,用户对个性化和差异化的要求很低,不需要频繁地改变产品的形状和内部升级。可以看出,有限的资本投资可以在后期保持优势。

中国重型汽车成立于1956年,是中国重型汽车的摇篮。1960年,它生产了中国的第一辆重型卡车,黄河系列JN 150,与中华民国一起成长。可以说是资历老、实力强、在中国的市场占有率不低。2010年重型汽车行业进入成熟期,市场格局基本稳定。根据中国汽车工业协会的数据,2011年至2019年,CR5和CR7在重型卡车行业的市场份额分别保持在85%和92%左右。2019年前五大企业分别是一汽解放集团(00800.SZ)、东风汽车(600006.SH)、陕西汽车重型卡车、中国重型汽车(000951.SZ)和福田汽车(600166.SH)。市场占有率分别为25%、20%、16%、15%和7%。

鉴于重型卡车行业的特点和目前的市场格局,重型卡车行业引起波动的可能性相对较小,影响重型卡车企业业绩的因素主要在于经济周期。

重型卡车是一种重要的生产手段,广泛应用于下游地区,包括物流运输、工程建设、清洁、消防等特殊车辆领域。当然,物流运输和工程建设对重型卡车销售有着重大影响,其中物流运输主要是牵引车和货运相关车辆,而工程建设是以自卸卡车、搅拌车等为基础的,用于现场物料运输和装车改造后不完全车辆的运输。无论是物流运输还是工程建设,都具有明显的周期性特征,这也决定了重型卡车的周期性特征。

从以下数字可以看出,重卡销售增速略落后于基础设施投资增速,这与房地产起步地区的增长速度基本一致。从不同型号的重型卡车来看,2011年后,随着基础设施增长放缓,重型卡车和重型非整车在工程建设中的销售比重开始下降,而以物流和运输为主的半轨拖拉机开始占据主导地位。

随着产品结构的轮转,以工程车辆为主的中国重型汽车近年来产品结构不断改善。2019年,我国物流车辆所占比例达到54%,在大型重型汽车企业中,物流车辆与工程车辆的比例最为平衡。

从海外销售看,利润取决于技术

他说:"当工业成熟时,必然会遇到增长疲弱的问题。如果经济下行周期被叠加,那么企业的日子就会更难过。针对国外重型卡车企业,应对经济周期波动的主要途径有:(1)开展汽车金融业务,降低重型卡车的风险;(2)延伸至上游发动机,寻求降低通信成本。(3)丰富产品系列、轻卡、客车等相关产品;(4)海外布局,分散区域经济周期。

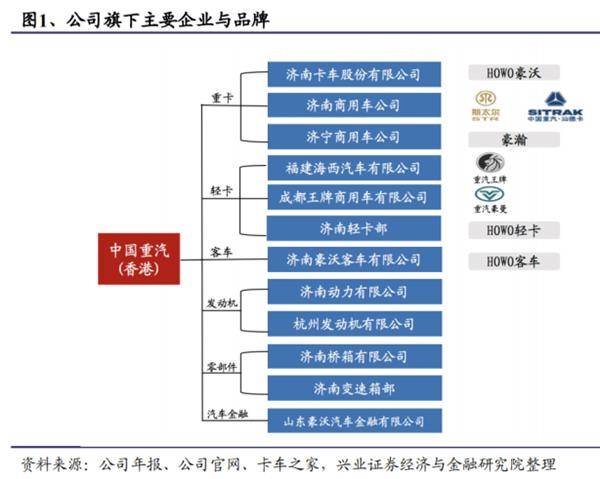

从业务多元化的角度看,中国重型汽车作为一家已经建立起来的重型汽车企业,其布局由来已久。中国重型汽车包括重型卡车、轻型卡车、客车、发动机、零部件、汽车金融等行业,在业务构成上可以说与国外重型汽车企业非常接近。